Lakáshitel felvétel előtt állsz?

Ezeket sokszor még a profik is elrontják...

Ezt az 5 kérdést muszáj feltenned, mielőtt lakáshitelt veszel fel - különben éveken át fizethetsz feleslegesen (akár milliókról is szó lehet...)

Ingyenes ebook azoknak, akik nem akarnak a hitelcsapdába esni... Pedig ha most nem vagy elég felkészült, simán aláírhatsz egy olyan hitelszerződést, ami miatt éveken át nyögni fogod a törlesztőt – miközben ugyanazt az otthont mások kevesebből is megszerezhették volna.

Lakáshitel felvétel előtt állsz? Ezeket sokszor még a profik is elrontják...

Ezt az 5 kérdést muszáj feltenned, mielőtt lakáshitelt veszel fel - különben éveken át fizethetsz feleslegesen (akár milliókról is szó lehet...)

Ingyenes ebook azoknak, akik nem akarnak a hitelcsapdába esni... Pedig ha most nem vagy elég felkészült, simán aláírhatsz egy olyan hitelszerződést, ami miatt éveken át nyögni fogod a törlesztőt – miközben ugyanazt az otthont mások kevesebből is megszerezhették volna.

120+ Google értékelés (4.9/5.0)

Mit kapsz tőlünk?

Végre valaki egyenesen leírja a dolgokat...

Megmutatja, mire figyelj, hogy ne csak a bank járjon jól – hanem te is.

Megtanulod, hogyan kerüld el nagy eséllyel a rejtett költségeket és hogyan ismerd fel a megtévesztő “kedvezményeket”.

Kérdések, amik akár százezreket érhetnek a jövőben...

Nem kell szakértőnek lenned, csak tudd, mit kérdezz és kitől. Ez az ebook ebben is segít!

Tudtad, hogy van egy tiltólista, ami miatt automatikusan elutasíthatják a hiteled?

Akár egy vásárlás a dohányboltban és már ugorhat a hitelfelvételed...

Biztos megéri kockáztatni?

Milyen értéket ad neked az ebook?

Végre valaki egyenesen leírja a dolgokat...

Megmutatja, mire figyelj, hogy ne csak a bank járjon jól – hanem te is.

Megtanulod, hogyan kerüld el nagy eséllyel a rejtett költségeket és hogyan ismerd fel a megtévesztő “kedvezményeket”.

Kérdések, amik akár százezreket érhetnek a jövőben...

Nem kell szakértőnek lenned, csak tudd, mit kérdezz és kitől. Ez az ebook ebben is segít!

Tudtad, hogy van egy tiltólista, ami miatt automatikusan elutasíthatják a hiteled?

Akár egy vásárlás a dohányboltban és már ugorhat a hitelfelvételed...

Biztos megéri kockáztatni?

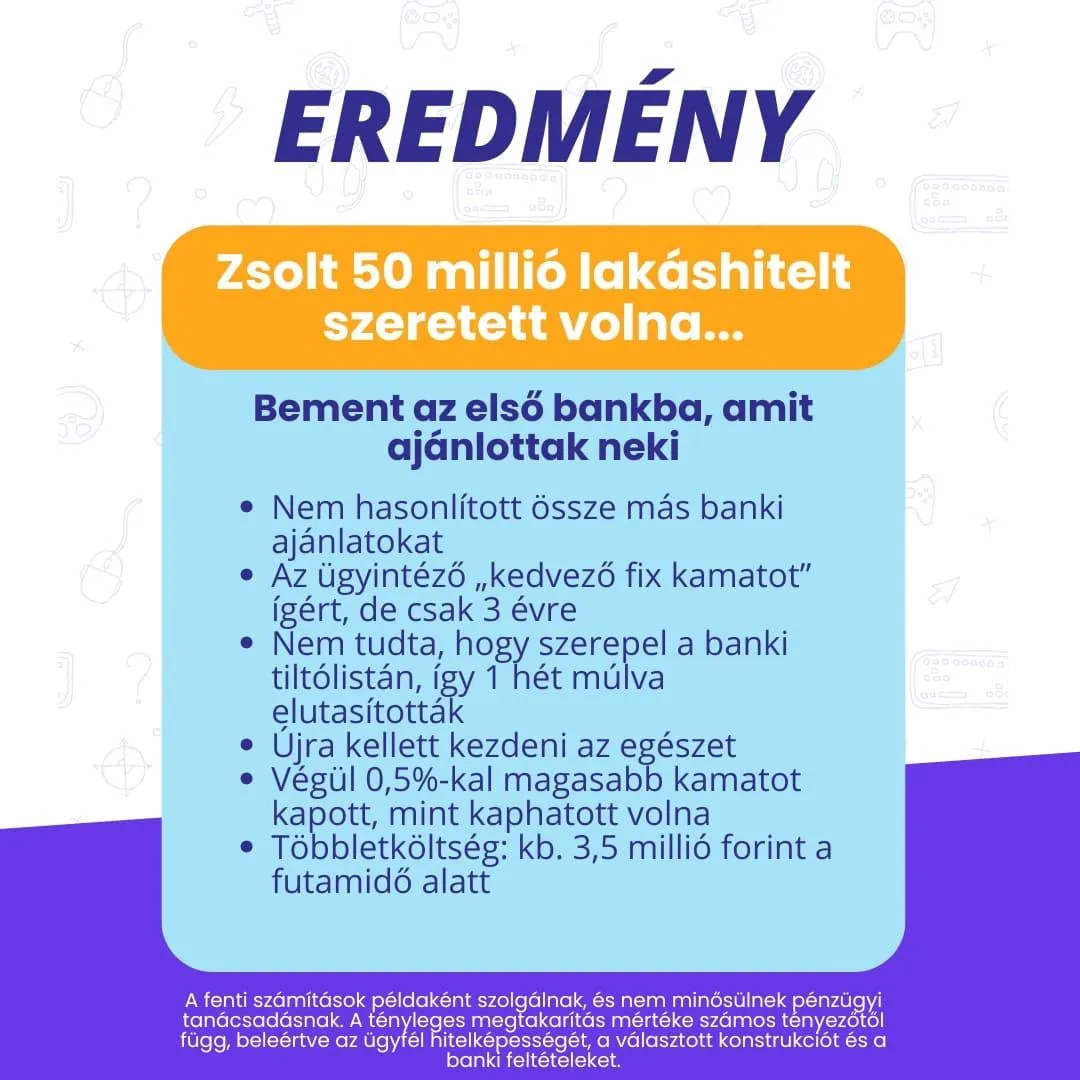

Valószínűleg az egyik legjobb sztori lesz a mai napon, amit elolvasol...

Képzeld el Marci történetét.

28 éves, friss házas. Végre úgy tűnik, eljött az idő.

Évekig albérletben éltek. Spóroltak, lemondtak az utazásról, új telefonról, mindent feltettek egy lapra: az első saját álom otthonra.

Az ingatlan már megvan: egy kisebb 68 nm-es lakás Budapest peremén. Nem új építésű, de tetszik nekik. Megvan benne a lehetőség.

Most már csak a hitel kell. Az a „szokásos” dolog, amit mindenki megcsinál. Nem lehet akkora ügy... gondolják.

A bankban mosolyogva fogadják őket. Kávé, víz, gyors időpont, szép prospektus. Úgy tűnik, minden gördülékenyen megy.

„Fix kamat” – mondják.

„Akciós indulás.”

„Előminősítés után már csak alá kell írni.”

Marci nem ért hozzá, de nem is kell... gondolja. A tanácsadónak mindenre megvan a válasza, elvégre ez a dolga.

A dokumentumok bonyolultak, de haladnak vele. Egy-két kifejezés ismeretlen, de hát “mindenkinek van hitele”, biztos rendben lesz.

Aláírják.

Az első pár hónap nyugodt.

Megkapták az olaszországi utazásukat is, ami bónuszként járt a hitel mellé.

("Szuper, de vajon megvizsgáltál a további bankok ajánlatait vagy csak beleugrottak a limitált ajánlatba?")

A törlesztő kiszámítható, a lakás alakul, új kanapé is került. Minden rendben van. Vagy legalábbis úgy tűnik.

Aztán eltelik öt hónap.

És jön a levél. A kamatkonstrukció módosult.

Marci nem érti. Hiszen „fix kamatról” volt szó.

Igen – három évre volt fix. Az apróbetűs részben ott volt, csak senki nem mondta el.

Jönnek a díjak. Kezelési költség, „adminisztrációs díj”, és valami, amit csak „korrigált THM”-ként említenek. Dehát sokak szerint ez "normális".

A törlesztő megugrik. Havi 27.000 forinttal magasabb, mint amire számítottak.

Egy év alatt ez több mint 320.000 forint különbség.

Kiderül, hogy ha akkor megkérdezett volna három egyszerű dolgot, másik konstrukciót kapott volna. Kevesebb kamattal.

Kevesebb kockázattal. És semmiféle trükk nélkül.

Most már tudja.

De már késő.

Minden hónapban, amikor megérkezik az értesítő, ugyanaz a gondolat kíséri:

“Bárcsak valaki előtte elmondta volna… mit kell kérdeznem...

De mit mond Anna, az AI asszisztensünk?

Töltsd le az 5 kérdéses lakáshitel ebookot, ami már most akár milliókat spórolhat neked.

A legtöbb ember sosem tudja meg, miért utasították el – ez a lista segít, hogy te ne közéjük tartozz.

Valószínűleg az egyik legjobb sztori lesz a mai napon, amit elolvasol...

Képzeld el Marci történetét.

28 éves, friss házas. Végre úgy tűnik, eljött az idő.

Évekig albérletben éltek. Spóroltak, lemondtak az utazásról, új telefonról, mindent feltettek egy lapra: az első saját álom otthonra.

Az ingatlan már megvan: egy kisebb 68 nm-es lakás Budapest peremén. Nem új építésű, de tetszik nekik. Megvan benne a lehetőség.

Most már csak a hitel kell. Az a „szokásos” dolog, amit mindenki megcsinál. Nem lehet akkora ügy... gondolják.

A bankban mosolyogva fogadják őket. Kávé, víz, gyors időpont, szép prospektus. Úgy tűnik, minden gördülékenyen megy.

„Fix kamat” – mondják.

„Akciós indulás.”

„Előminősítés után már csak alá kell írni.”

Marci nem ért hozzá, de nem is kell... gondolja. A tanácsadónak mindenre megvan a válasza, elvégre ez a dolga.

A dokumentumok bonyolultak, de haladnak vele. Egy-két kifejezés ismeretlen, de hát “mindenkinek van hitele”, biztos rendben lesz.

Aláírják.

Az első pár hónap nyugodt.

Megkapták az olaszországi utazásukat is, ami bónuszként járt a hitel mellé.

("Szuper, de vajon megvizsgáltál a további bankok ajánlatait vagy csak beleugrottak a limitált ajánlatba?")

A törlesztő kiszámítható, a lakás alakul, új kanapé is került. Minden rendben van. Vagy legalábbis úgy tűnik.

Aztán eltelik öt hónap.

És jön a levél. A kamatkonstrukció módosult.

Marci nem érti. Hiszen „fix kamatról” volt szó.

Igen – három évre volt fix. Az apróbetűs részben ott volt, csak senki nem mondta el.

Jönnek a díjak. Kezelési költség, „adminisztrációs díj”, és valami, amit csak „korrigált THM”-ként említenek. Dehát sokak szerint ez "normális".

A törlesztő megugrik. Havi 27.000 forinttal magasabb, mint amire számítottak.

Egy év alatt ez több mint 320.000 forint különbség.

Kiderül, hogy ha akkor megkérdezett volna három egyszerű dolgot, másik konstrukciót kapott volna. Kevesebb kamattal.

Kevesebb kockázattal. És semmiféle trükk nélkül.

Most már tudja.

De már késő.

Minden hónapban, amikor megérkezik az értesítő, ugyanaz a gondolat kíséri:

“Bárcsak valaki előtte elmondta volna… mit kell kérdeznem...

De mit mond Anna, az AI asszisztensünk?

Töltsd le az 5 kérdéses lakáshitel ebookot, ami már most akár milliókat spórolhat neked.

A legtöbb ember sosem tudja meg, miért utasították el – ez a lista segít, hogy te ne közéjük tartozz.

Időt spórolunk neked

Szeretnél egy bankhoz besétálni és kijönni egy darab ajánlattal vagy szeretnél hetekig kutatni, hogy melyik bank adhatja a legjobb ajánlatot? Lehet, hogy ennél van gyorsabb opció is...

Időt spórolunk neked

Szeretnél egy bankhoz besétálni és kijönni egy darab ajánlattal vagy szeretnél hetekig kutatni, hogy melyik bank adhatja a legjobb ajánlatot? Lehet, hogy ennél van gyorsabb opció is...

Gyakran ismételt kérdések

💬 Ez tényleg ingyenes?

Igen. Az ebook letöltése 100% ingyenes, semmilyen kötelezettséggel nem jár.

💬 Ki állította össze az ebookot?

Az OtthonAI Ajánló Portál szakmai csapata, hivatalos tanácsadó partnerekkel konzultálva.

💬 Mit történik a letöltés után?

Egy emailben megkapod az ebookot PDF formátumban. Miután megkaptad az ebookot, az OtthonAI Ajánló Portál egyik hivatalos partnere díjmentesen felveszi veled a kapcsolatot, hogy segítsen a személyre szabott hitelkalkulációban és eligazodásban. Semmilyen kötelezettséggel nem jár, de óriási segítség lehet a döntés előtt.

Ingyenes ebook letöltés

Kötelezettségmentes és 100% érték a lakáshitel felvétel előtt állók számára!

Ingyenes ebook letöltés

Kötelezettségmentes és 100% érték a lakáshitel felvétel

előtt állók számára!